どのくらい控除されるの? 不動産取得税を実際に計算してみた!

2022.11.04

前回の投稿で、不動産取得税は軽減措置の申請をしないと損になるとお話しました!

今回は軽減措置を申請すると、実際にどのくらい税金が安くなるのかをご説明します。

軽減措置の申請ができる場合は3つある!

不動産取得税は固定資産税評価額×税率で求められ、軽減措置の申請をすると固定資産税評価額から一定の額、控除されます。

軽減措置の申請ができる場合は主に3つあります。

1.新築住宅の場合

新築住宅を取得した場合は課税標準額から1,200万円控除する事ができます。

※長期優良住宅の場合は1,300万円控除されます。

2.中古住宅の場合

中古住宅を取得した場合は課税標準額から一定額控除する事ができます。

控除額は築年数によって控除される額が定められています。

※控除額は新築された時期によって異なります。最大1,200万円控除されます。

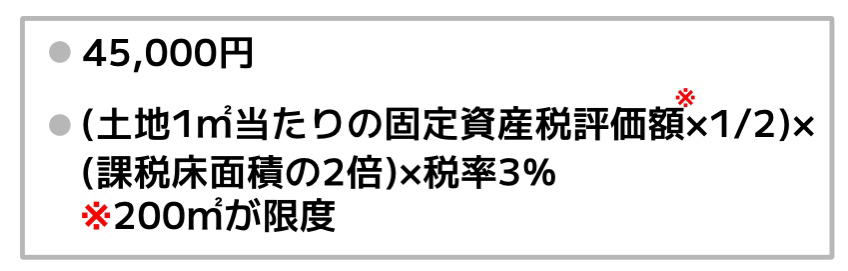

3.土地を取得した場合

土地を取得した場合は、課税標準額が1/2に引き下げる事ができます。

控除額は下記の2つのいずれか多い方が控除額になります。

実際計算するとどのくらいの税金になるの?

軽減措置を申請すると課税標準額がかなり減額されることが分かりましたが、実際に計算すると、軽減前と軽減後は税金の額がどのくらい違うのか比べてみましょう。

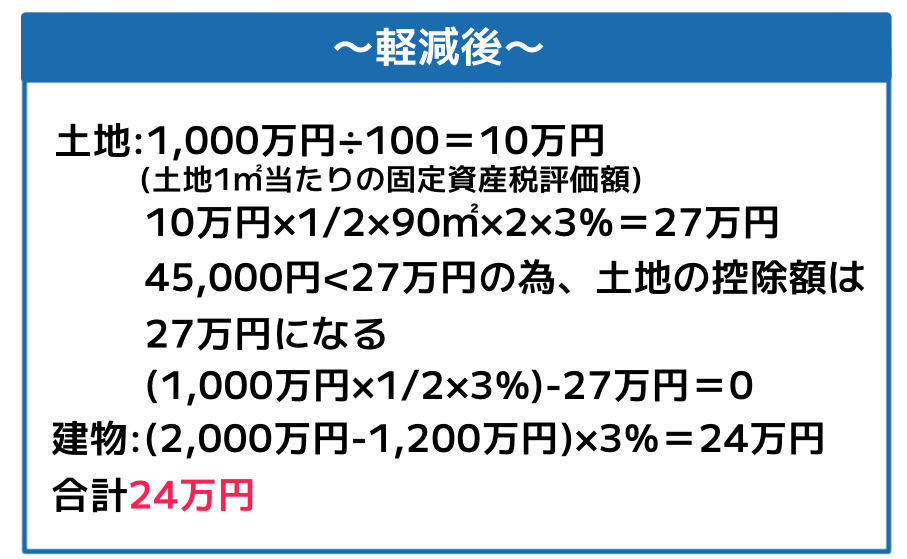

例)土地100㎡を購入し、建物90㎡(長期優良住宅ではない)を新築で建てた場合。

土地:1,000万円 建物:2,000万円

軽減前

軽減後

軽減措置の申請をすると36万円も税金が安くなりました!

まとめ

不動産取得税は、不動産を取得してすぐ支払うわけではないので、納付通知書が届く頃には忘れて、思わぬ出費になってしまうケースもあるようです。

不動産取得税の計算自体は、自治体の担当者がやってくれますが、納付通知書がくる前に、いくらくらいの税金になるか知りたい人も多いと思います。

不動産取得税の計算は少し面倒だと思いますので、アドバンス不動産にお問い合わせいただければ、代わりに計算いたしますので、いつでもお問い合わせください!